こんにちは、がくまねです。

近ごろ、

「最近新NISAで投資始めたんだ。」

とか

「新NISA(ニーサ)、やったほうがいいよ!」

など、そういった話を友人やテレビから聞いたことがありませんか?

みんなが「始めた方がいい」なんて言うもんだから、逆に怪しく思えてきますよね。

正直最初は自分も、

「投資なんて怪しいし…」

「わざわざ始める必要あるの?まだ学生なんだけど…」

「そもそも投資で稼げるのって運がいい人とかお金持ちの人だけじゃん…」

なんて考えていました。

しかし、

むしろ大学生こそ新NISAをやるべきです。

実際に新NISAで投資を始めてみて、

私は、

「投資は始めるなら早い方がいい」

「お金がない人ほど投資は意識した方がいい」

「若い人ほど投資で有利」

と考えるようになりました。

この記事では、

現役大学生かつ新NISA利用者の私の経験をもとに、

- 新NISAの仕組み

- 大学生が今すぐ始めるべき理由

- 初心者でも失敗しない始め方

を解説していきたいと思います。

少しでもお金に興味がある人は、ぜひ読んでみてください。

知識ゼロでも、この記事を読めば、

「とりあえず1,000円から始めてみよう」

と思えるようになるはずです。

【結論】新NISAは「最強の貯金箱」

そもそもなぜ新NISAがよいのでしょうか?

誰しもがまず浮かぶ疑問だと思います。

新NISAとは

新NISAとは、

「2024年1月から始まった、投資の利益が全額非課税になる、国の資産形成支援制度」

です。

- 最大1,800万円の生涯非課税枠

- 無期限の非課税期間

- 「つみたて投資枠」と「成長投資枠」の併用が可能

などがあり、長期・積立・分散投資ができるのが特徴です。

けっこう複雑で難しいですよね。

わかりやすく言うと、

- 国が、「みんなの将来のために、投資で出た利益に税金かけないよ!」

と用意してくれた特別ルール - 国の厳しい基準を満たした投資商品しか買えないので、

制度自体の安全性が高い

ということです。

新NISAだったから損をした💢

というように、新NISAという制度自体が原因で損をすることはありません。

(ですが、損益は投資商品の値動きによります)

投資をはじめるときは、まず新NISAで始めましょう!

新NISAのメリット

ざっくりとした新NISAのメリットは以下の通りです。

- 非課税

- 無期限

- 自由度

順番に解説していきます。

「非課税」のメリット

例えばあなたが投資で100万円儲かったとします。

その場合、

通常だと約20万円(20%)が税金で引かれます。

せっかく儲かったのに20万円も国に持っていかれるのは、

なんだか損をしたような気分になりますよね。

しかし、

新NISAなら、その20万円がそのままあなたの手元に残ります。

これが「非課税」が最大のメリットである理由です。

バイト代の源泉徴収が1円も引かれないようなものと考えれば、そのすごさがわかると思います。

「無期限」のメリット

昔のNISAには非課税期間に最大20年という期限がありました。

しかし新NISAでは「一生」非課税となります。

これにはどのようなメリットがあるのでしょうか。

例えば、あなたが100万円を年利平均5%のインデックスファンドに投資したとしましょう。

(※全世界株式の長期平均リターンを参考にした概算です。将来の利益を保証するものではありません。)

その場合、単純計算ですが、

- 10年後→約162万円(+62万円)

- 20年後→約265万円(+165万円)

- 30年後→約432万円(+332万円)

- 40年後→約704万円(+604万円)

- 50年後→約1147万円(+1047万円)

となります。

どうでしょうか、

時間が経過するにつれて、資産が大きく増えている

のが、よくわかると思います。

これが「複利(ふくり)」の力と呼ばれるものです。

10年より20年、20年より30年と、

より長い期間で運用することが、投資で儲ける秘訣です。

「非課税」が「一生」になったことで、この複利の力を最大限活かせるようになりました。

「自由度」のメリット

さて、「自由度」とは何でしょうか。

それは、

「いつでも購入でき、いつでも売却できること」

です。

「最強の貯金箱」の「貯金箱」の部分を想像してもらえると、

自由度のイメージがしやすいと思います。

お金が余った月はいつもより多く投資に回してもいいし、

逆に急に大金が必要になったときにはいつでも売って現金にすることができます。

投資初心者や、お金のない学生など、

「どのくらい投資にまわして良いのかわからない」

という人は、「現金」と「投資」の割合に悩むことが多いです。

自分の理想の割合が変化したとき、すぐに調整できることは、

余計なストレスを生まず、投資からの離脱を防ぎやすくなります。

そして新NISAでは、

つみたて投資枠と成長投資枠を併用することができ、

「毎月コツコツ(つみたて)投資しつつ、自分のタイミングで追加投資(成長投資)」

という戦略が可能です。

さらに、売却した分の非課税投資枠は翌年以降に再利用できます。

なので、売却した後再び投資したいときでも特段気にすることなく再投資できます。

自由度の高い新NISAで投資することは、

投資初心者や学生にピッタリだと言えます。

なぜ大学生から始めるべき? 投資をする3つのメリット

大学生から投資を始めると、以下のようなメリットがあります。

- 複利を活かせる

- インフレに強くなる

- お金の知識が身につく

そしてこれらのメリットについて知るほど、学生が持つ「時間」という資産がどれほど重要か気づくはずです。

「複利(ふくり)」は時間が長いほど育つ

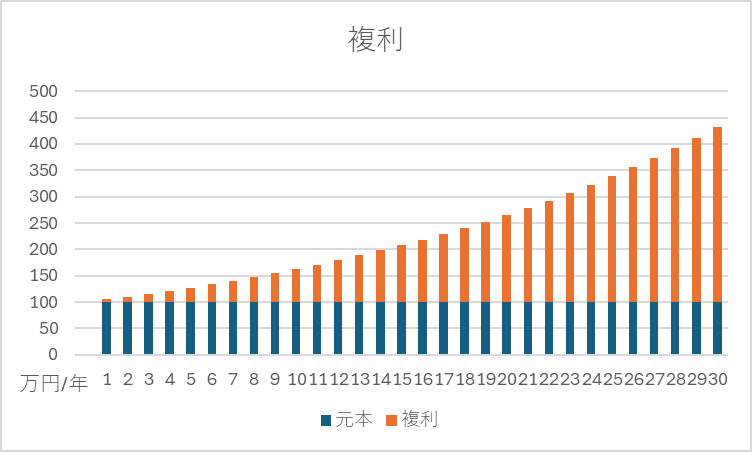

みなさん、「複利(ふくり)」については知っていますか?

複利とは

利息にも利息が付くこと

です。

いまいちメリットが伝わりにくいので、グラフで説明します。

※青色が元本100万円、オレンジ色が利息を表しています。年利は5%です。

どうでしょうか。

最初は少ししか利息が付きませんが、

30年後には元本の4倍以上の資産になっていることがわかると思います。

これが複利の力です。

利息にも利息が付くことで、指数関数的に資産が増えていきます。

つまり、

運用期間は長ければ長いほど良い

ということです。

大学生などの若い人であれば、運用期間を誰よりも長くすることが可能です。

早いうちに投資を始めて、

複利の力を最大限活かしましょう。

「インフレ」に強い

株式などの資産は「インフレ」に強いと言われています。

「インフレ」とは簡単に

物価が上がり、相対的にお金の価値が下がること

です。

日本は近年、物価上昇が続いています。

最近コメなどの食料品の値段が高くなったという話をよく聞くと思います。

インフレが続く限り、これらの値段は基本的に元に戻りません。

現在日本では毎年2%ずつインフレしていると言われています。

これは、日銀の物価目標が2%であることが理由です。

つまり、お金の価値が毎年2%ずつ減っているということです。

今年の100万円は、来年には98万円ほどの価値しかなくなっている

ということです。

しかし、ネット銀行の優遇金利でも年0.3~0.4%程度です。

このままではインフレに負けてしまいます。

そこで、インフレに勝つためには、

株などに投資するか、

給料を上げる必要が出てきます。

投資をした場合

モノの値段が上がると、販売企業の売上も上がるため、

株価も上昇していきます。

そのためインフレでも資産を減らさず持ち続けることができます。

給料を上げる場合

会社や業界によって上昇幅が違ったり、

転職活動しなくてはならないなど、

学生にとっては就活以外で関係しづらい話になってきます。

今からできるインフレ対策として、

株式などのインフレに強い資産に投資していきましょう。

「投資脳」を育てる

投資を学ぶと、金銭的なメリットだけでなく、金融リテラシーが身につくというメリットがあります。

金融リテラシーが身につけば、

- より賢くお金を貯められる

- 詐欺やぼったくりから身を守れる

- 人生の選択肢が広がる

といったメリットがあります。

例えば、

投資をしていない人がお金を貯めようとすると、必然的に銀行や保険商品でお金を貯めることになります。

その場合、

銀行だけだと、先ほどのようにインフレに負けてしまいます。

保険商品だと手数料がかなり高く、結果的にそこまで増えません。

また、買ってすぐ売ると元本割れする商品が多く、自由度も高くありません。

結果的に資産形成が遅れ、貯金をやめてしまったり、

定年を過ぎても働く必要が出てきたりします。

しかし、

早いうちから毎月積み立てて投資する習慣を身につけることで、

より賢く、よりお得に資産を増やしていくことが可能です。

また、投資について詳しくなることで、

投資詐欺やぼったくり商品を買わされなくて済むことがあります。

例えば、

「100万円分購入していただければ1ヶ月で10%の利率をお約束します。」

なんて言われたとしましょう。

怪しい点だらけですね。

- 何に投資しているのか不明

- 利率が高すぎる(平均年利5%くらいが相場)

- 利率を「約束して」いる(投資の世界で元本保証はありえない)

ぱっと思いつくだけでもこれぐらい怪しい点があります。

しかし、投資について全く知らない人が見ると、

「なんとなく怪しい」くらいにしか思えない可能性があります。

その場合、

- 営業マンの印象

- 「安心」という言葉

- 「周りの声」

などに判断をゆだねて、

結果的に騙されることになってしまうのではないでしょうか。

こういった詐欺に騙されないためにも、

投資の知識はきちんと身につけておきましょう。

そして、

このように賢く立ち回ることで、

人生の選択肢も大きく広がります。

例えば一時期、老後2000万円問題が話題になりました。

いきなり2000万円用意しろと言われても、すぐには用意できません。

しかし、

あなたが25歳と仮定し、年利5%のインデックスファンドに投資した場合、

大体月1.3万円程度積み立て続けていれば65歳で2000万円になります。

(元本:約650万円、運用益:約1350万円)

毎月1.3万円は社会人ならちょっと頑張れば達成できる金額です。

2000万円なんて無理に決まってる

と、

諦めてしまうのではなく、

達成するためには何をすればよいのか考え、

行動に移していくのが大事です。

ニュースなどに敏感になり、

自分のやるべきことを理解して、

投資について学んでいき、

将来を明るくしていきましょう。

実際に始めてわかったこと(体験談)

ここからは私が実際に投資してみてわかったことをまとめていきます。

証券会社はそこまで悩まなくていい

投資をはじめようとするとき、まずは証券会社を選ぶことになります。

一番お得な証券会社にしようとすると先に進めないので、

- 投資商品の数

- 手数料

- ポイント還元

などの点を総合して90点ぐらいの証券会社を選ぶのがいいと思います。

その中でも私のおすすめは

SBI証券

もしくは

楽天証券

です。

投資商品の数、手数料、ポイント還元、すべてにおいて優秀なので、

この2つの証券会社をまずは検討してみてください。

クレジットカードと連携銀行も一緒に作る

新NISAでつみたて投資をするとき、

クレジットカードで積み立てると

積み立てた額の0.5%~1%ほどのポイントが還元されるのでお得です。

また、証券会社と連携した銀行と連携すると、

- 銀行の金利が上がる

- 証券口座への入出金がラク

といったメリットがあります。

SBI証券なら

「三井住友カード(NL)」と

「住信SBIネット銀行」

楽天証券なら

「楽天カード」と

「楽天銀行」

が連携しているので、

証券会社を開設するついでに一緒に作ってしまいましょう。

ポイントサイトを経由するとお得

証券会社や銀行、クレジットカードなどは、

ポイントサイトで登録すると1万円以上のポイントがもらえることがあります。

経由するだけでポイントがもらえるので、

余計な労力をかけずに資産が増えます。

これから投資をはじめたい方は、ポイントサイトも一緒に比較して

検討してみてください。

私のおすすめは「ハピタス」というサイトです。

※紹介リンクを含みます

「オルカン」が投資の王道

私が投資しているのは、

「eMAXIS Slim 全世界株式(オール・カントリー)」

通称「オルカン」です。

なぜ投資の王道なのか

それは失敗しない投資の原則

「長期・積立・分散」に非常にマッチしているからです。

オルカンのメリットは主にこの3つです

- 世界規模の徹底した「分散投資」

- 1本で先進国、新興国、日本を含む

全世界の株式に分散して投資できる。 - 個別銘柄の暴落リスクを抑えて、世界経済の成長を取り込める。

- 1本で先進国、新興国、日本を含む

- 最強クラスの低コスト

- 信託報酬が極めて低く、(年0.05775%以内)※2026年2月時点

長期運用でもコスト負けしにくい。

- 信託報酬が極めて低く、(年0.05775%以内)※2026年2月時点

- 手間いらずの自動運用

- 世界的な株価指数の変動に合わせて自動で銘柄入れ替えが行われるため、銘柄選定の時間が不要。

低コストで全世界に分散投資し、自動で銘柄を入れ替えてくれるので、

50年以上の超長期で保有することも可能です。

初心者や学生の方にはまず「オルカン」をおすすめします。

最初は少額から

私は現在、オルカンに月1.5万円投資しています。

しかし、最初は口座開設時にもらったVポイント100円分から投資をはじめました。

実際に運用されていることを確認し、

半月ほど経ってから積み立て投資をはじめました。

焦る必要は全然ないので、

皆さんもまずは少額から始めてみてください。

期待しすぎは禁物

投資について調べるたび、どんどん夢が膨らんでいく感覚があると思います。

しかし、

始めてすぐや投資額が少ないうちは

あまり大きく増えていきません。

私の2026年2月18日時点での運用結果はこんな感じです。

大体4~5ヶ月ぐらい経ちました。

けっこう月日が経った気がしますが、

そこまで資産は増えていません。

あんまり期待しすぎると、

思ったより増えなくてがっかりしてしまうかもしれません。

投資はとても長い目で見る必要があるということを

いま一度忘れないでいてください。

セキュリティ対策はしっかりと

見落としがちですが、一番大事なところです。

証券口座の不正アクセスによる乗っ取り被害が現在急増しています。

主にフィッシング詐欺やマルウェア感染によるログインID・パスワードの流出が原因です。

パスワードの使いまわしを避け、指紋認証や2段階認証を最大限活用してください。

資産を「守る力」は、今後必須となってきます。

今のうちにセキュリティの意識を高めておきましょう。

失敗しない!大学生の新NISAの始め方3ステップ

これをみて投資をはじめたいと思った方に、簡単な手順をお教えします。

1.証券会社、銀行、クレジットカードを作る

「ハピタス」などのポイントサイトを経由し、

「証券会社」「銀行」「クレジットカード」を作成しましょう。

SBI証券なら

「三井住友カード(NL)」と

「住信SBIネット銀行」

楽天証券なら

「楽天カード」と

「楽天銀行」

がおすすめです。

同時に開設するとVポイントや楽天ポイントがもらえるので、

公式サイトは必ずチェックしてください。

新NISA口座を開設し、商品を選ぶ

証券口座を作る時、NISA口座を開設するか聞かれますので、

絶対に開設してください。

新NISA口座を開設したら、投資商品を選びましょう。

「長期・積立・分散」に向いている、

低コストで、幅広く分散している、長期でリターンを出してきた

投資商品を選ぶようにしましょう。

私のおすすめは

「eMAXIS Slim 全世界株式(オール・カントリー)」です。

ぜひ参考にしてください。

クレジットカードで積み立て、セキュリティ対策も

商品を選んだら、クレジットカードで積み立てるように設定してください。

設定が完了したら、正しく設定できているか確認してください。

「投資信託」>「積立設定」画面から、積立銘柄、金額、決済カードの登録状況を確認できるはずです。

また、セキュリティ対策も同時に行いましょう。

- ログインパスワード、取引パスワードの複雑化

- 2段階認証やパスキーの設定

- ログイン通知メールの登録

などを行えば基本的な設定は完了です。

そして怪しいメールは絶対にクリックしないようにしましょう。

これらの設定が完了すれば、あとは入金するだけになっているはずです。

もう証券サイトでやることはないので、

家計の見直しや年収をアップさせて入金力を高めていきましょう。

まとめ:10年後の自分のために

いかがだったでしょうか。

ここまで読んでくれたあなたは、

すでに投資に一歩近づいています。

理解するのには時間がかかりますが、実際にやることはそんなに多くないです。

完璧に理解してから始めようとすると、いつまでも始められません。

ですので、

「80点を目指しつつ、小額から始めてみる」

のをおすすめします。

大学生の最大の資産は「入金力」ではなく「時間」です。

「お金がないから投資できない」

のではなく

「時間がある今だから投資できる」

という意識が大事です。

月1000円からでもじゅうぶんに意味があります。

ぜひ未来の自分のために最初の一歩を踏み出してみてはいかがでしょうか。

以上になります。

最後まで読んでいただきありがとうございました。

この記事があなたの役に立てたのなら幸いです。

最後に一文

※本記事は投資を推奨するものではありません。投資は自己責任で行いましょう。

コメント